随着宏观经济波动以及资本市场的洗礼,中国半导体产业已经走上新发展阶段,头部企业已逐渐从不同的环节、赛道和品类中脱颖而出,行业集中度初具规模,而半导体的并购浪潮也将蓄势待发,出清资本泡沫,优化产业结构。

随着宏观经济波动以及资本市场的洗礼,中国半导体产业已经走上新发展阶段,头部企业已逐渐从不同的环节、赛道和品类中脱颖而出,行业集中度初具规模,而半导体的并购浪潮也将蓄势待发,出清资本泡沫,优化产业结构。云岫资本并购负责人巴浩言的本篇研究报告将全面解析全球以及中国半导体行业并购的趋势和意义,并通过案例研究阐述他们的观点。

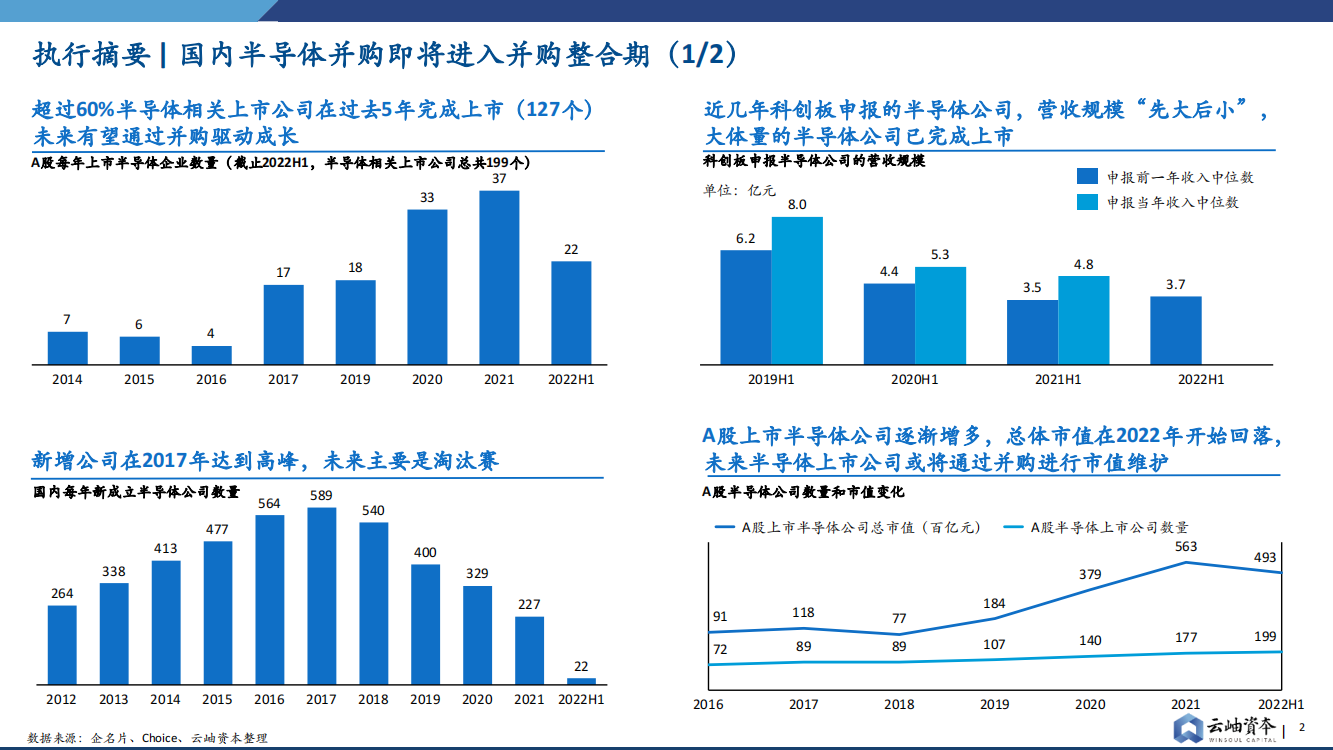

国内半导体并购即将进入并购整合期

因为缺芯潮和国产替代趋势,国内半导体企业过去几年正在经历蓬勃发展时机。随着新进入者和已有的玩家进行竞争和发展,目前国内半导体在一级和二级市场的表现已经逐步出现资本发展的转折点:

半导体公司在过去几年完成大批量上市。截止2022H1,超过60%半导体相关上市公司在过去5年完成上市。

近几年科创板申报的半导体公司,营收规模中位数逐渐下降,体现了营收规模“先大后小”的特征,大体量的半导体公司已完成上市。

半导体新增公司在2017年达到顶峰,新增数量近几年下降趋势明显,未来主要是淘汰赛。

A股上市半导体公司逐渐增多,总体市值在2022年开始回落,未来半导体上市公司或将通过并购进行市值维护。

全球半导体已经处于大额整合拆分期:全球半导体市场供需动态平衡,市场保持平稳增长;行业竞争格局变得清晰与牢固,龙头保持稳定盈利,但难有爆发式增长。

2000年前,全球IC设计产业保持着20%以上的增速,IC设计公司不断涌现,出现成长投资和IPO潮,但上市公司市值体量普遍偏小。彼时,全球半导体中小规模交易盛行,并购数量虽从每年不足10单持续上升到每年300-500单,单笔交易金额多在1,000万美元以下。

2000年后,互联网泡沫推动一批市值近1,000亿美元的IC设计公司成长起来,开始有大量10亿美元以上的并购出现,逐渐进入50亿规模以上的大额并购,偶有分拆出现。2010年后,随着规模效应和颠覆技术出现,近几年百亿美金并购频繁发生。

国内半导体目前处于小规模并购期:目前国内整体市场空间充足,中小企业蓬勃发展,优秀的单一产品公司不断出现。Fabless技术门槛相对低,但竞争效率低下。

2013年以前,国内半导体企业技术以国资为主,A股半导体上市企业仅22家。

2013-2017年,以并购基金为主的力量在海外搜寻稀缺技术,买回国内推动中国半导体发展。

2018年至今,中美贸易摩擦推动芯片国产替代,市场需求旺盛,众多国产半导体企业快速成长,出现成长投资和IPO潮,目前A股半导体企业已超100家,小规模的半导体并购已经悄然发生。

国内的半导体设备和材料,芯片设计中的模拟芯片和MCU将会先发生并购:

随着超过千亿市值的半导体上市公司数量增加,国内企业有望进入大额整合拆分期。